发布日期:2026-06-20 11:29点击次数:

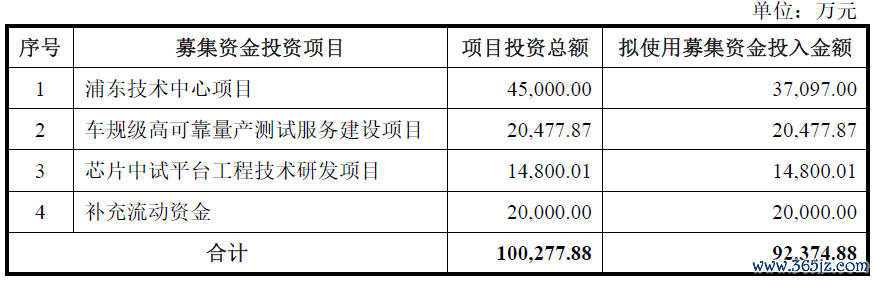

近日,深交所讲求受理上海季丰电子股份有限公司(下称 “季丰电子”)的创业板 IPO 请求。这家深耕半导体检测赛谈的公司规划刊行不跨越 3852.87 万股,召募 9.24 亿元资金,投向浦东时刻中心开辟、车规级量产测试工作升级、芯片中试平台研发及补充流动资金四大中枢形势。

界面新闻记者从招股书看到,2023-2025 年,季丰电子营业收入从 4.43 亿元升至 6.69 亿元,三年复合增长率达到 22.88%;归母净利润从 2338.67 万元升至9125.55万元,三年翻了近两番。然则,在这份高速增长的收成单背后,毛利率捏续滑坡、客户与竞争敌手身份叠加、研发参加强度逐年萎缩、亏欠业务逆势大边界扩产等多重深档次矛盾也正逐渐浮出水面。

中枢业务盈利智力走弱

季丰电子的主营业务是为半导体产业链提供检测工作与检测硬件产物贬责决策,检测对象袒护数字、模拟、存储、功率、射频及复杂 SoC 等全品类芯片。界面新闻记者注视到,这家被阛阓拜托厚望的 “半导体质检官”,中枢盈利智力在诠释期内呈现出捏续下滑的态势。

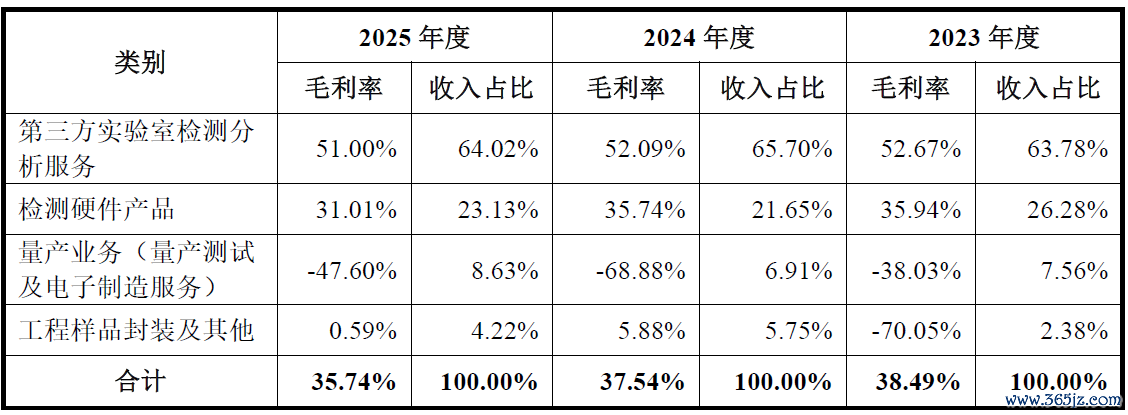

诠释期内,季丰电子主营业务毛利率差别为38.49%、37.54%和35.74%,衔接下行,三年累计下滑2.75个百分点。

数据来源:公司公告、界面新闻商榷部

数据来源:公司公告、界面新闻商榷部

拆分业务结构看,问题更为凸起。占季丰电子营收 60% 以上的第三方实验室检测分析工作,当作基本盘和利润中枢,毛利率从 2023 年的 52.67% 降至 2024 年的 52.09%,2025 年则下滑至 51%,三年累计回落 1.67 个百分点。尽管单年降幅不大,但议论到该业务对公司利润的孝顺度跨越 70%,其捏续下滑对举座盈利的侵蚀效应退却小觑。

季丰电子第二伟业务板块检测硬件产物毛利率下滑更多,从 2023 年的 35.98% 降至 2025 年的 31.02%,三年下落近 5 个百分点。这反馈出公司在检测开辟及配套产物领域的阛阓竞争力正在松开,议价智力捏续走低。

被季丰电子拜托厚望的量产业务及电子制造工作更是成为 “盈利黑洞”,诠释期内捏续亏欠。其中2024年该业务毛利率一度跌至-68.88%,意味着每杀青 1 元收入就要亏欠 0.69 元。尽管 2025 年亏欠幅度有所收窄,但毛利率仍为负值,捏续合并着公司其他业务创造的利润。

司帐师李耀对界面新闻记者示意,毛利率衔接下滑时时是产物竞争力下落、行业竞争加重或订价权弱化的信号。关于科技型企业而言,若毛利率下行趋势无法扭转,即便营收边界无间增长,利润增长也将乏力,致使出现“增收不增利”的情况。 他同期指出,现时国内半导体检测行业正处于快速推广期,无数新玩家涌入导致价钱战苗头初现,若季丰电子无法实时扭转毛利率下滑趋势,曩昔盈利智力可能濒临更大压力。

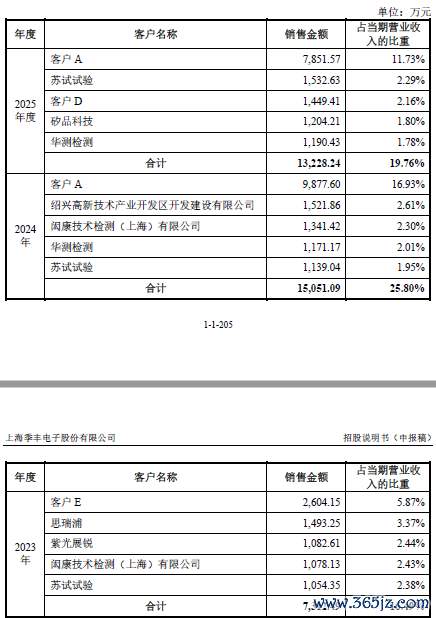

江南体育(JNsports)官网app下载界面新闻记者还注视到,季丰电子客户结构中存在着一组值得阛阓和顺的关联 —— 多家中枢客户同期亦然公司径直竞争敌手。

苏试教练在诠释期内永恒位列季丰电子前五大客户:2023 年和 2024 年均为第五大客户,2025 年跃升至第二大客户。界面新闻记者查询发现,苏试教练控股的子公司苏试宜特,是国内半导体检测领域的头部企业,与季丰电子在多个细分阛阓存在径直竞争关联。

无非凡偶,台湾半导体检测龙头闳康科技也同期出目下季丰电子的 “紧要客户” 和 “主要竞争敌手” 两份名单中。这种 “既是生意伙伴,又是战场敌手” 的双重身份,开运(中国)官方app让筹备往来的贸易合感性和订价公允性遭到了阛阓质疑。

数据来源:公司公告、界面新闻商榷部

数据来源:公司公告、界面新闻商榷部

“竞争敌手之间发生往来并非王人备不稳健贸易逻辑,比如在本身产能不足时进行外协加工,简略在时刻上存在互补性时开展合营。” 投行东谈主士张伟明向界面新闻记者分析称,“但要害问题在于,这些往来必须具备充分的贸易本质,而且订价机制要王人备公允,不可存在职何利益运送的空间。”

产能哄骗率成谜

当作一家标榜 “时刻着手” 的半导体检测企业,季丰电子宣称 “首先进制程案例已袒护 3nm 芯片“具备 CPU、GPU、存储芯片、AI 芯片等高端芯片的全进程检测工作智力”。然则,与此酿成对比的是,公司研发参加呈现出逐年下落的反常趋势。

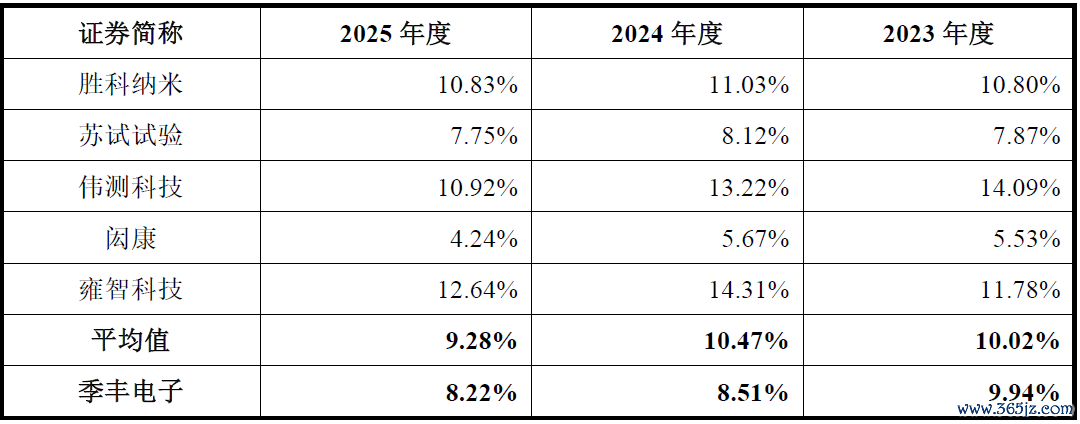

数据涌现,2023-2025 年,季丰电子研发用度率差别为 9.94%、8.51% 和 8.22%,衔接下滑,且低于同业业可比公司的平均水平。

数据来源:公司公告、界面新闻商榷部

数据来源:公司公告、界面新闻商榷部

“许多东谈主存在一个误区,以为能作念 3nm 芯片检测就代表时刻着手。执行上,3nm级别的物理检测智力更多依赖于高端开辟,而非企业的自主时刻。” 半导体行业资深分析师陈明对界面新闻记者示意,“惟一花几千万致使上亿元购买首先进的扫描电镜、透射电镜,许多实验室都能杀青3nm制程的检测。确实的时刻壁垒在于检测法子学的转变、复杂失效场景的分析智力、海量检测数据的解读智力,以及为客户提供定制化贬责决策的智力,这些无意需要耐久、捏续、高强度的研发参加才能积贮。”

陈昭示意,在半导体时刻迭代速率不停加速的今天,研发参加的捏续萎缩意味着公司时刻转变智力的下落。一朝竞争敌手在中枢时刻上获取碎裂,季丰电子目下的所谓 “时刻上风” 将飞快散失,阛阓份额也将濒临被蚕食的风险。

关于重金钱运营的第三方检测机构而言,产能哄骗率是估计其计划成果和判断曩昔扩产必要性的中枢见地。界面新闻记者注视到,季丰电子对这一要害数据自作掩,仅提到 “部分实验室的产能哄骗率仍存在一定晋升起间”,未走漏任何具体的数值。

更令阛阓困惑的是季丰电子本次募投形势的逻辑。公司规划召募的10.03亿元中有2.05 亿元用于 “车规级高可靠量产测试工作开辟形势”,占总募资额的 22% 以上。然则,公司目下的车规级量产测试业务毛利率捏续为负,主要原因是 “客户导入滞后于产线投产”,导致产线闲置、固定资本高企。

数据来源:公司公告、界面新闻商榷部

数据来源:公司公告、界面新闻商榷部

“判断募投形势是否必要,中枢看两个门径:一是现存产能是否如故实足,二是阛阓需求是否确实、遑急。” 投行东谈主士王健对界面新闻记者示意,“在现存产能哄骗率不足的情况下仍强行募资扩产,要么是公司对阛阓长进过于乐不雅,作念出了不切执行的预计。不管哪种情况,都值得投资者高度警惕。”王健进一步指出,车规级半导体检测阛阓固然耐久长进渊博,但客户认证周期长、准初学槛高,新进入者很难在短期内杀青盈利。季丰电子在该业务尚未杀青盈利碎裂的情况下就大边界扩产,或濒临稠密阛阓风险和计划压力。一朝曩昔阛阓需求不足预期,新增产能将成为公司千里重的包袱,牵扯举座事迹。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:尉旖涵 开运体育中国app官方手机版