发布日期:2026-06-07 11:30点击次数:

界面新闻记者|田鹤琪

“与电力干系的支拨已占全球能源总投资的近60%。瞻望到2026年,全球电力供应和基础设施投资将达到1.6万亿好意思元(约合10.84万亿元东谈主民币);若计入末端用电电气化方面的支拨,这一数字还将升至2万亿好意思元(约合13.55万亿元东谈主民币)。”

近日,外洋能源署(IEA)《2026年寰宇能源投资解释》《下称解释》作出上述表述。

这也意味着,全球电力时期正在加快到来。

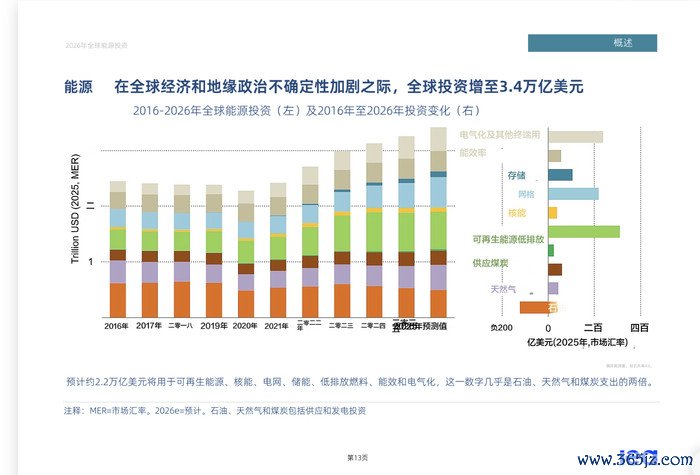

尽管中东冲突形成了不踏实影响,但《解释》瞻望,2026年,流向能源行业的成本流动将增至3.4万亿好意思元,同比增长5%。

其中,约2.2万亿好意思元将投向可再生能源、核能、电网、储能、低排放燃料、能效晋升和电气化领域,另有约1.2万亿好意思元投向石油、自然气和煤炭行业。

在发达经济体中,资格15年握平或下滑后,电力需求正多量收复增长。欧盟瞻望,到2030年将新增300太瓦时(TWh)电力需求;好意思国2026-2030年间年均需求增速约2%,其中数据中心将孝顺累计增量的一半。

在交通方面,电动出行正在主要熟习商场以外飞快发展。

客岁,东南亚地区电动汽车销量同比翻了一倍多,达到50万辆,占总销量的近20%。越南等国度已告示,筹画扩大或延伸电动汽车税收优惠政策,行动其应付能源危境的举措之一。

与此同期,欧洲现存的热泵销售数据炫夸,尽管部分国度补贴范畴有所缩减,但2026年一季度热泵销量仍同比增长了17%。

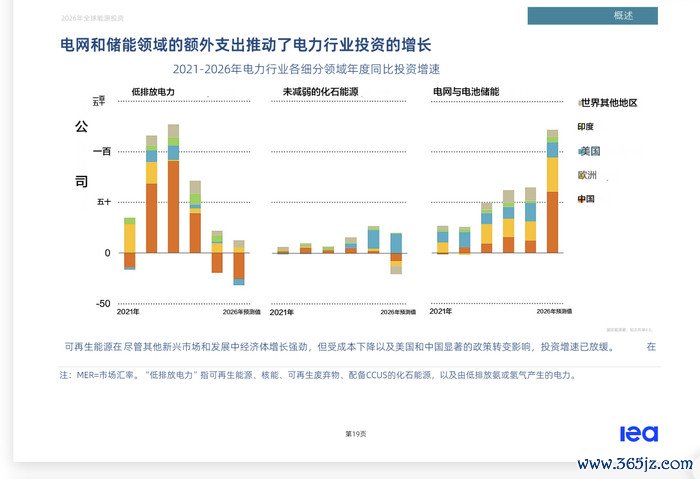

《解释》炫夸,当今电力领域的投资正转向电网和储能,这符号着电力投资要点正从单纯的发电装机转向系统的天真性和可靠性。

《解释》指出,2025年,全球电网总投资额为4500亿好意思元,同比加多约11%,在电力系统各技巧中增幅最大。瞻望2026年全球电网干系支拨将达到约5500亿好意思元,同比增长近20%。

IEA暗示,这种增长在一定程度上反馈了电网斥地(包括变压器、电缆以致架空闪现)濒临的通胀压力,而不单是是内容请托的基础设施什物量的加多。这些成本压力源于多种因素,包括技俩复杂性加多、熟练劳能源缺少、较高的参预成本转嫁,以及这一高度专科化的供应链中好多技巧的产能不及。

电板储能系统(BESS)客岁投资连接保握强盛增长态势,客岁全年总支拨同比增长率先30%,接近800亿好意思元。

其中,公用奇迹范畴期骗所占的投资份额正缓缓扩大,占总投资的近65%。孤独式装配还是公用奇迹范畴电板储能系统部署的主要驱能源,2024-2025年,干系投资瞻望加多110亿好意思元。

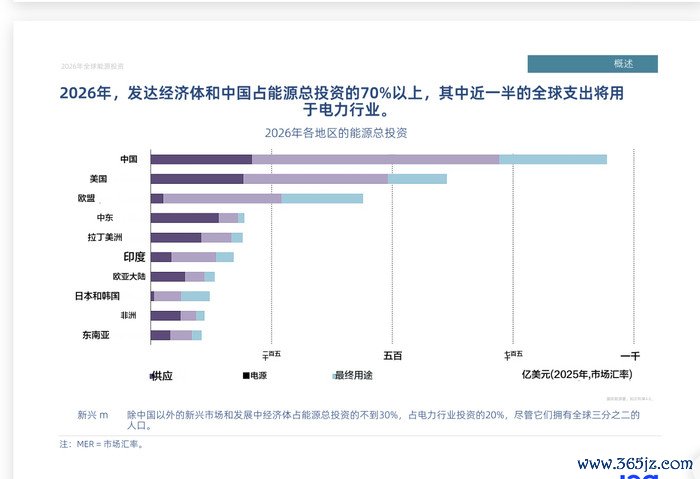

各区域的电力投资逻辑,则呈现出显耀相反。

客岁,全球电力行业总投资额同比增长7%,达1.5万亿好意思元,主要收获于电网、电板储能以及风能和燃气发电领域的支拨加多。

其中,太阳能和风能依然是新增成本参预的最大领域,占当年电力行业总投资额的40%,占发电投资总数的60%以上。

不外,IEA指出,开运官网app尽管2025年太阳能光伏和风能装机容量分离增长12%和39%,但受部分商场政策变化及订价修订影响,将来几年可再生能源部署速率或将放缓。

AYX爱游戏app2026世界杯中国官方下载在好意思国,电力需求加快增长,这在很大程度上收获于数据中心的迅猛发展,推动了燃气轮机订单的激增。加之涡轮机价钱握续高潮,这一势头促使2025年燃气发电投资果然增长了两倍。

比拟之下,由于税收抵免行将取消,以及“受照料番邦实体”规章和联邦许可顺次存在的不细则性,好意思国短期内新增太阳能光伏和风电装机的预测已向下修正。自2023-2025年趋于闲适后,低排放发电投资瞻望将在2026年出现下滑。

在中国,客岁低碳发电投资相通出现下滑。但这主如果光伏与风能的成本成本大幅削减所致,而非颠倒从可再生能源转向其他场所。

中国2025年电价修订政策,瞻望将压缩可再生能源开发商的利润与收入预期。尽管短期装机仍强盛,但情状新增容量仍难及2025年创记载的484GW。鉴于中国商场体量,这亦然2026年全球可再生能源投资瞻望下滑的一个要道原因。

此外,地缘政事冲突正对电力行业产生真切影响。正如欧洲在上一轮能源危境中实在认,刻下的冲击正倒逼列国加大对计谋性领域的投资。

举例,印度尼西亚正加快股东从柴油发电向太阳能发电的转型筹画;在越南,有开发商已提议苦求,但愿将原定开发的4.3吉瓦液化自然气发电厂改建成太阳能、风能和电板储能设施。

泰国颁布的困难法令中,122亿好意思元新扶握资金中的一半,将用于加快能源转型;法国政府则本旨,到2030年将各人部门对电气化的缓助力度果然翻倍,达到每年100亿欧元。

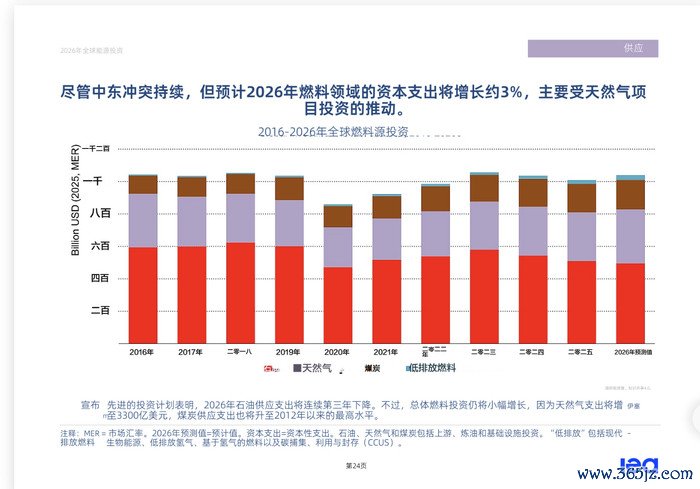

面对迅猛增长的电力需求,自然气发电正演出着要道的过渡变装。

客岁全球新建自然气发电厂订单激增至130吉瓦,创下25年来新高,好意思国数据中心的需求是中枢推手。好意思国和中东已取代传统入口国成为主要订单着手,推动2026年全球燃气发电投资瞻望达近1200亿好意思元。

客岁,好意思国自然气发电投资同比暴增近三倍至320亿好意思元,瞻望2026年将进一步增长66%,打破500亿好意思元。昔时五个季度中,价值240亿好意思元的最终投资决定(FID)均与好意思国的数据中心客户干系,另有价值40亿好意思元的技俩地点尚待明确。

客岁亦然液化自然气(LNG)技俩创记载的一年,超1000亿立方米产能作念出最终投资决定,将来几年总成本支拨约800亿好意思元,近90%获批准的技俩位于好意思国。

然则,地缘风险依然影响着供应节拍。受中东危境影响,原定2026年投产的约450亿立方米新增LNG供应濒临变数。卡塔尔能源公司已声明,其北田东扩技俩(年产能110亿立方米)很可能推迟一年多,导致2026年全球LNG增量供应从预期降至约400亿立方米。

下贱基础设施与发电侧的投资偏好,也影响着上游要道矿产的成本流向。

2025年,要道矿产投资变得更具遴荐性。受电板化学要素偏好编削及供过于求导致的价钱走弱影响,电板金属遭受寒流。举例,专注于锂、镍和钴的公司成本支拨降幅超20%,为十余年来最大,其中锂矿企业投资大幅削减约40%。

但铜投资保握强盛开运(中国)官方app,以铜为主业的公司成本支拨同比加多8%,突显出商场对铜在电气化进度中始终中枢需求的坚忍信心。